{kind=link}

Por Gorete Capilo Leitão / Economista e Docente universitária

O Aviso nº2/2018 do BNA estabelece que os bancos devem aumentar o seu capital social para o valor mínimo de 7.500.000.000,00 (Sete mil e quinhentos milhões de Kwanzas).

Pelos dados divulgados pelo Banco Postal este aumentou o seu capital para Kzs 13.611.803.533 (treze mil, seiscentos e onze milhões, oitocentos e três mil e quinhentos e trinta e três Kwanzas). Portanto este requisito foi cumprido.

Os rácios do BP tornados públicos mostram que o banco se encontra de boa saúde. O BP tem um rácio de solvabilidade de 67,51%, o rácio de liquidez do banco é de 303% e a sua taxa de inadimplência (taxa de incumprimento de crédito) é de 0%.

- Estando de boa saúde e tendo cumprido com a exigência de capital mínimo social, então o que falhou?

Além de exigir que os bancos aumentassem o capital mínimo social o Aviso também se refere ao aumento dos Fundos Próprios Regulamentares. Isso o BP não cumpriu, mas diz que estava em via de cumprimento tendo o órgão regulador conhecimento de tal processo.

A se comprovarem os factos acima devemos todos perguntar se a decisão do BNA de encerrar o Banco Postal foi a mais sensata. Note-se que apenas uma exigência foi incumprida. Essa é uma questão muito importante, mas quero levar-vos a reflectir numa outra que penso ser a mais importante de todas.

-

Inclusão Financeira, uma preocupação do BNA e do Executivo

-

Inclusão Financeira – Particulares

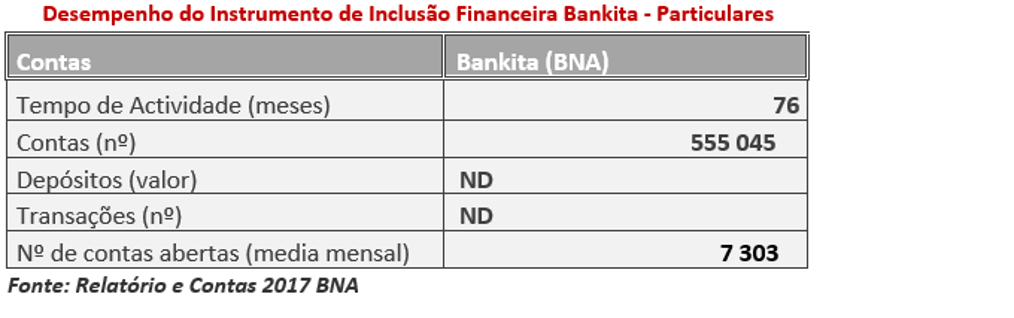

Em Agosto de 2011, o BNA lança o produto bancário de inclusão financeira “Depósito Bankita” para que famílias de baixa renda pudessem abrir uma conta bancária com o valor mínimo de 100 Kzs. A intenção é estender os serviços bancários à população mais carenciada.

A conta pode ser aberta em qualquer banco comercial, privado ou público, aderente ao programa. Passados sete anos o Relatório e Contas do BNA faz o seguinte balanço desse produto.

Em 2017, o banco Postal se inicia no mercado com um produto inovador também de inclusão financeira, Xikila Money, que por sinal, também dá nome a uma de suas Unidades de Negócios.

Em 2017, o banco Postal se inicia no mercado com um produto inovador também de inclusão financeira, Xikila Money, que por sinal, também dá nome a uma de suas Unidades de Negócios.

O produto visa atribuir personalidade financeira aos angolanos marginalizados pela banca convencional e imprimir eficiência nas transacções que fazem.

A conta bancária é o número de telemóvel, o que de per si, o tornava único. Portanto com um telemóvel as pessoas podem fazer pagamentos, transferir dinheiro, receber pagamentos e transferências e fazer compras directamente no aplicativo. A inclusão financeira a distância de um número de telemóvel.

Vale ainda frisar que, segundo o Relatório de Estabilidade Financeira do BNA, creio ser o 2017, que existem pouco mais de 8 milhões de angolanos sem conta bancária, facto que os remete na condição de excluídos do panorama financeiro nacional.

Em apenas sete meses de funcionamento, o Banco Postal através da sua Unidade de Negócio Xikila Money alcança os seguintes resultados:

Fonte: Relatório e Conta 2017 Banco Postal

Fonte: Relatório e Conta 2017 Banco Postal

Comparando os dois instrumentos podemos aferir a eficiência do instrumento Xikila Money face ao Bankita.

Em termos médios, o produto Xikila Money do Banco Postal abre mais contas bancárias que o produto bancário Bankita do BNA. O Xikila cria 18 608 contas bancárias por mês ao passo que o Bankita cria apenas 7 303 contas bancárias.

Porque não chamar esse caso de sucesso para parceiro?

O Bankita usa um número muito grande de agências espalhadas pelo país, agências de todos os bancos que aderiram ao programa. Quando o Xikila Money conta apenas com 395 agentes bancários (dados 2018), num conceito muito inovador.

-

Analisemos agora a inclusão de micro e pequenos empresários, muitos deles informais, no sistema financeiro.

-

Inclusão Financeira – Empresas

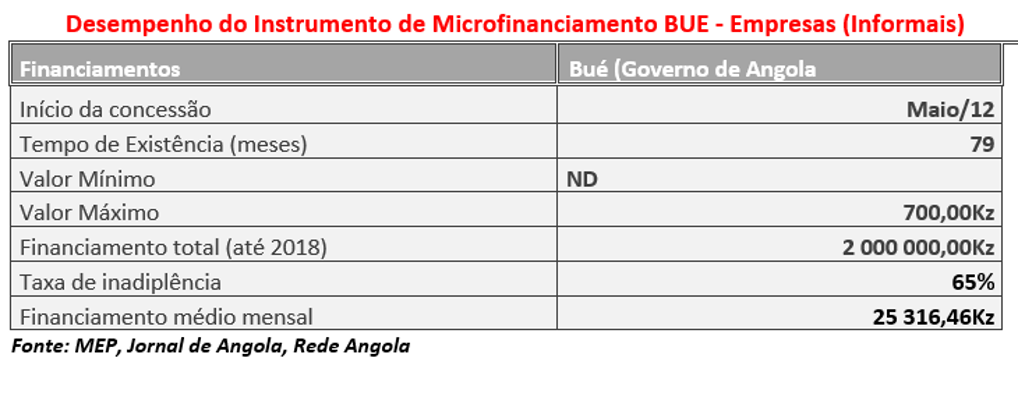

Em Maio de 2012, o então Ministério da Economia lança o Balcão Único do Empreendedor. O BUE[1] tem como missão formalizar micro, pequenos e médios negócios. Na altura o programa também previa financiar as MPME. Volvidos 6 anos quais são os resultados desse programa? Analisemos.

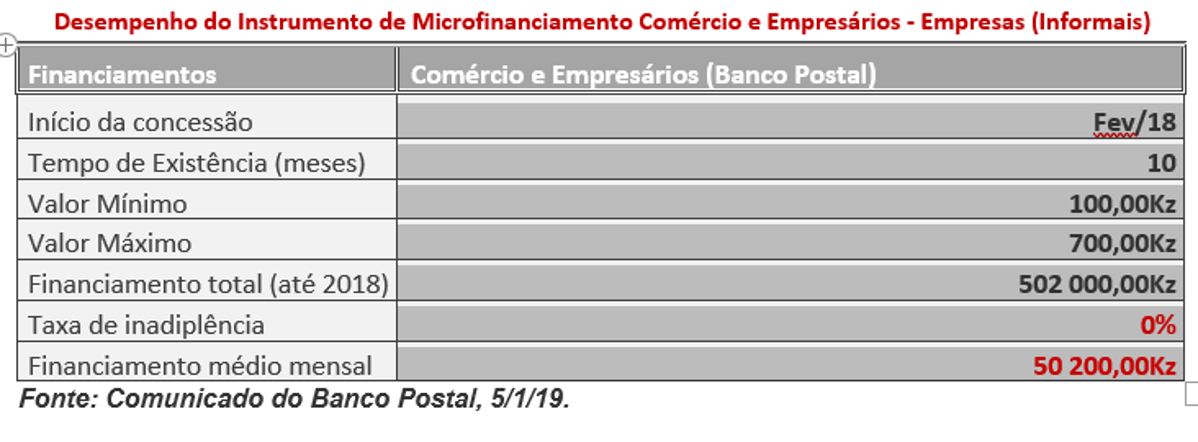

O Banco Postal também tem um produto para atender o público com menos recursos e que se dedique aos pequenos negócios, chegando mesmo a servir o sector informal.

O Banco Postal também tem um produto para atender o público com menos recursos e que se dedique aos pequenos negócios, chegando mesmo a servir o sector informal.

Essa unidade de negócios do banco recebe o nome de Comércio e Empresários e foi lançado em Março 2018 e produziu os seguintes resultados em 9 meses.

Mais uma vez é notável a eficiência do BP na sua actuação de inclusão financeira, em 10 meses de existência.

Mais uma vez é notável a eficiência do BP na sua actuação de inclusão financeira, em 10 meses de existência.

Em média o Baco Postal financia os empresários que não têm espaço na banca tradicional com 50 200 Kzs, quase o dobro do que o BUE financia via BCI e BPC.

A alta taxa de inadimplência dos financiamentos concedidos à luz do BUE é de 65%. Uma taxa muito alta que leva a questionar se os órgãos públicos estão em condições de sozinhos executar projectos dessa natureza. Nessa análise temos de nos lembrar de exemplos como o da CAP e o próprio BPC. Há interesses que não podem superar estes casos de sucesso.

Agora sim, a minha grande questão: O BNA foi SENSATO em encerrar um banco que está em linha com a política de inclusão financeira levada a cabo por si e pelo Executivo?

O BNA está a ser coerente? Será que se avaliou o impacto do encerramento na vida dos vários excluídos do sistema financeiro? Os números dizem que NÃO.

E se o Banco Postal fosse um banco no Bangladesh? Nunca teria sido encerrado com certeza, aliás seria até apadrinhado pelo governo.

O Grameen Bank o primeiro banco do mundo especializado em microcrédito serve de inspiração para muitas iniciativas do género ao redor do mundo.

Fundado em 1976 pelo economista e professor universitário Muhammad Yunus, Grameen Bank dedica-se a trazer os mais pobres bengaleses para o sistema financeiro, criando contas bancárias e concedendo-lhes créditos de pequeno valor. Daí o nome “banco dos pobres”.

Esse banco ganha estatuto de banco apenas em 1983 quando o governo daquele país cria uma lei especial que permitiu que a empresa de um homem muito bondoso pudesse então ser considerada um banco.

Nesse mesmo ano, além de criar a lei especial, o governo também comprou 10% das acções do banco dos pobres. Ou seja, O governo do Bangladesh aliou-se ao Grameen Bank na luta contra a POBREZA.

E a minha última pergunta… E nós?

_____________________

[1] Os financiamentos foram concedidos apenas nos primeiros meses de vida do programa mas a verdade é que o programa continua e até tem um como estatuto orgânico.

Quando a ciência económica não proporciona uma resposta minimamente razoável aos problemas económicos, nós economistas devemos ir procurar respostas em outras áreas do saber. Neste caso, em concreto, a ciência política revela-se bastante promissora.

Comentários encerrados